El impacto de la carga tributaria en el precio final de la vivienda nueva

A lo largo de todo el proceso —desde la compra del suelo hasta la entrega de las viviendas— se acumulan impuestos, tasas y cargas públicas que terminan integrándose en el coste del proyecto y, directa o indirectamente, son asumidos por el comprador final. La carga tributaria asociada a la promoción inmobiliaria tiene un impacto directo en el precio final de la vivienda de nueva construcción.

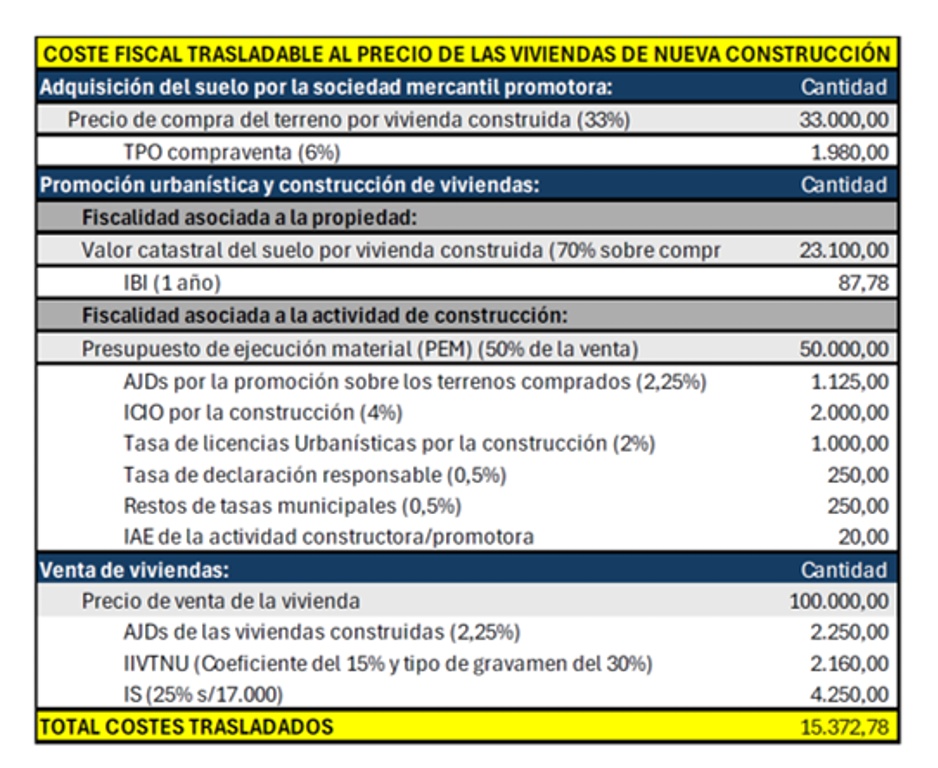

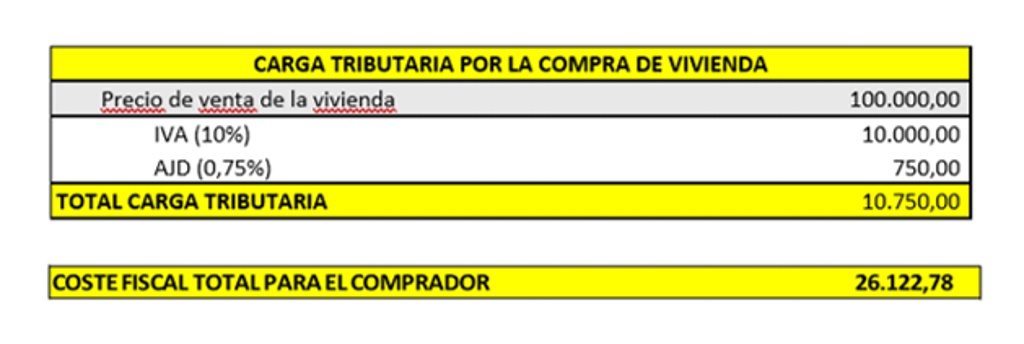

Un ejemplo para entenderlo, una promoción de 100 viviendas con un precio de venta de 100.000 euros por unidad soporta una carga fiscal total estimada de 26.122,78 euros por vivienda. De este importe, 15.372,78 euros corresponden a costes fiscales asumidos durante el proceso promotor y trasladados al precio, mientras que 10.750 euros corresponden a impuestos que paga directamente el comprador en la adquisición, principalmente IVA y AJD.

La fiscalidad invisible

El precio de la vivienda de nueva construcción suele analizarse a partir de dos grandes componentes: el coste del suelo y el coste de construcción. Sin embargo, esta visión resulta incompleta. Entre la adquisición del terreno y la entrega final de las viviendas al comprador interviene un tercer factor decisivo: la fiscalidad.

Impuestos, tasas municipales, gravámenes documentales y cargas públicas se van acumulando a lo largo de todo el ciclo de la promoción inmobiliaria. Aunque muchos de estos tributos son soportados formalmente por el promotor, en la práctica se integran en la estructura de costes del proyecto y acaban repercutiéndose en el precio final de venta.

Esto significa que el comprador no solo paga por el suelo, la construcción, los materiales, la financiación o el margen empresarial. También asume, directa o indirectamente, una parte muy relevante de la carga fiscal generada durante el proceso promotor.

Carga fiscal acumulativa

Desde que el promotor adquiere el suelo hasta que transmite las viviendas terminadas pueden transcurrir muchos meses. En el caso analizado por Asprima, se toma como referencia una duración media de 20 meses.

Durante ese periodo se devengan distintos tributos en tres grandes fases:

- La adquisición inicial del suelo.

- La etapa de urbanización, promoción y construcción.

- La venta final de las viviendas al comprador.

Cada una de estas fases incorpora costes fiscales específicos que, al no ser recuperables, se integran en el coste total de la promoción.

La adquisición del suelo: primer impacto fiscal

El primer momento relevante se produce con la compra del terreno. En el supuesto analizado, el promotor adquiere suelo por un importe total de 3.300.000 euros para desarrollar una urbanización de 100 viviendas. Esto equivale a un coste de suelo de 33.000 euros por vivienda.

Cuando la operación está sujeta al Impuesto sobre Transmisiones Patrimoniales Onerosas, este tributo constituye un coste definitivo para la promotora. Aplicando un tipo del 6%, el coste fiscal asciende a 1.980 euros por vivienda.

A diferencia del IVA soportado en determinadas operaciones, que puede ser deducible para el promotor, el ITP no es recuperable. Por ello, se incorpora directamente al coste de adquisición del suelo y, posteriormente, al precio final de la vivienda.

Construcción y promoción: impuestos ligados a la actividad

La segunda fase concentra una parte muy importante de la carga fiscal. Durante el desarrollo de la promoción, el promotor debe hacer frente a tributos vinculados tanto a la propiedad del suelo como a la ejecución de las obras.

Entre ellos destaca el Impuesto sobre Bienes Inmuebles, que se devenga durante el periodo de tenencia del suelo y de la edificación en curso. Aunque pueda existir bonificación para empresas promotoras, sigue representando un coste efectivo. En el caso analizado, el IBI durante la fase de promoción se estima en 87,78 euros por vivienda.

A ello se suman otros costes de mayor impacto, como el Impuesto sobre Construcciones, Instalaciones y Obras. Con un coste de construcción estimado de 50.000 euros por vivienda y un tipo del 4%, el ICIO representa 2.000 euros por unidad.

También deben considerarse las tasas por licencias urbanísticas, la tasa vinculada a la declaración responsable de primera ocupación, otras tasas municipales asociadas a la actividad constructiva y los costes derivados de Actos Jurídicos Documentados en operaciones preparatorias sobre el suelo. En conjunto, la fase de promoción y construcción genera una carga fiscal estimada de 4.732,78 euros por vivienda.

La venta de la vivienda: fiscalidad visible e invisible

La fase final del proceso es la venta de las viviendas terminadas. En este momento confluyen dos tipos de cargas fiscales: las que se repercuten directamente al comprador y las que, aunque recaen formalmente sobre el promotor, se incorporan económicamente al precio de venta.

Entre las primeras destaca el IVA aplicable a la vivienda nueva. Al tratarse de una primera entrega realizada por el promotor, la operación queda sujeta al tipo reducido del 10%. Para una vivienda con un precio de venta de 100.000 euros, el IVA supone 10.000 euros adicionales para el comprador.

A ello se suma el gravamen de Actos Jurídicos Documentados correspondiente a la compraventa, que en el escenario analizado representa 750 euros por vivienda.

Por otro lado, el promotor soporta otros costes fiscales asociados a la puesta en el mercado del producto final, como la declaración de obra nueva, la división horizontal o la constitución del régimen de propiedad horizontal. Estos actos también pueden tributar por AJD, generando en el ejemplo un coste de 2.250 euros por vivienda.

Además, la transmisión del inmueble puede generar plusvalía municipal. Aunque el sujeto pasivo legal sea el promotor vendedor, este coste puede anticiparse y trasladarse económicamente al precio final. En el supuesto analizado, la plusvalía municipal representa 2.160 euros por vivienda.

Finalmente, debe tenerse en cuenta el Impuesto sobre Sociedades (IS), que grava el beneficio de la promotora. En el ejemplo, con un margen antes de impuestos de 17.000 euros por vivienda y un tipo general del 25%, el coste fiscal estimado asciende a 4.250 euros por unidad.

El resultado: más de 26.000 euros de fiscalidad por vivienda

Sobre una vivienda con un precio de venta de 100.000 euros, la carga fiscal total estimada asciende a 26.122,78 euros por vivienda. Esta cifra se compone de dos bloques principales:

- 15.372,78 euros en costes fiscales soportados durante la promoción y trasladados al precio final.

- 10.750 euros en impuestos directamente abonados por el comprador en el momento de la adquisición, principalmente IVA y AJD.

Esta cuantificación pone de manifiesto que la fiscalidad tiene un peso estructural en el precio de la vivienda nueva. No se trata de un coste aislado ni puntual, sino de una acumulación de gravámenes que acompañan todo el proceso inmobiliario.

Un factor clave en la accesibilidad a la vivienda

La conclusión es clara: una parte muy relevante del esfuerzo económico que realiza el comprador no responde al valor intrínseco del inmueble ni a una mejora en sus prestaciones, sino a la acumulación de impuestos y tasas generados durante el proceso de promoción.

Este fenómeno contribuye al encarecimiento estructural de la vivienda de nueva construcción y afecta directamente a la capacidad de acceso de los compradores. En un mercado tensionado, donde el precio de la vivienda ya supone una barrera de entrada para muchas familias, la carga fiscal se convierte en un elemento determinante. La vivienda nueva no solo soporta costes productivos. También soporta una cadena de cargas públicas que, en última instancia, terminan repercutiendo sobre quien compra.

Datos obtenidos del Informe de Asprima y EY

Imagen: BŌREA by Landco en Los Cerros (Madrid)

Suscríbete: